銀行員が見る住宅ローン審査の6つの視点|いわきのFPが解説

「住宅ローンの審査って、結局何を見ているんですか?」

いわき市で家を検討中の方から、ほぼ毎回いただく質問です。年収、勤続年数、頭金、団信、健康状態……どこをどう見られているのか、銀行員は教えてくれません。本審査の結果を待つ数週間、不安で眠れないという方もいらっしゃいます。

私はこれまで金融・住宅の現場で長く仕事をし、銀行の融資担当の方々の判断軸を間近で見てきました。今回はその経験を、できる限り中立的に整理します。

※ 本記事の金利・費用・比率は2026年時点の一般的な目安です。銀行によって判断基準は大きく違い、制度も変わります。最新の条件と最終的な可否は各金融機関にご確認ください。

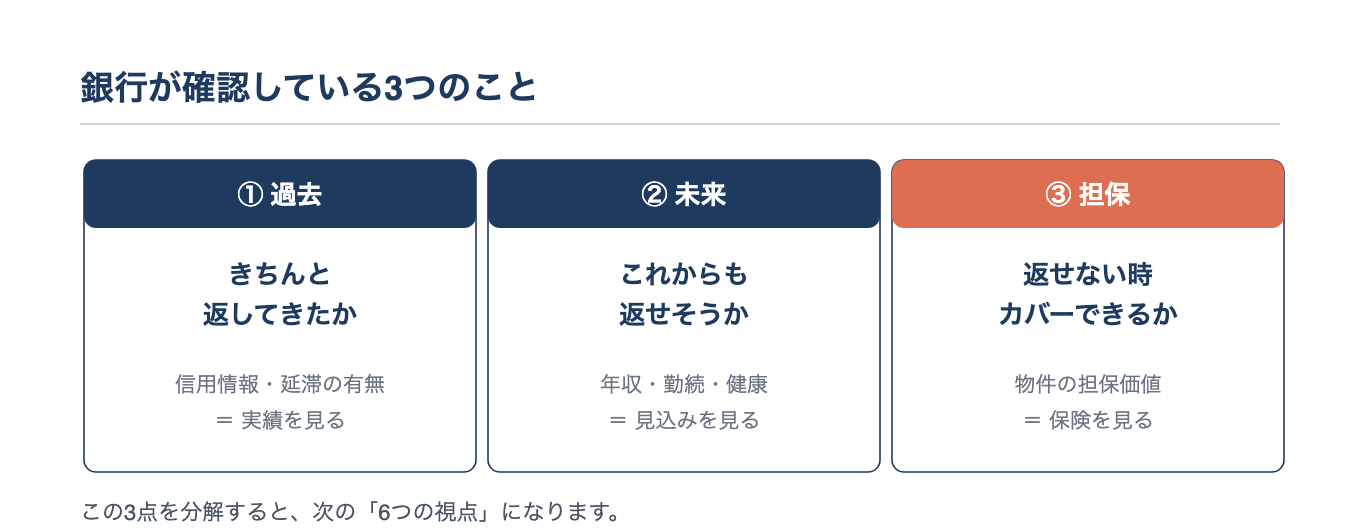

そもそも、銀行は何を心配しているのか

銀行は数千万円を20〜35年かけて返してもらう取引をします。最大の関心事はシンプルで、「この方は、最後まで滞りなく返してくれるか」。

そのため審査で見るのは、次の3点です。

- 過去にきちんと返してきたか

- これからも返せそうか

- 返せなくなった時、担保(家と土地)でカバーできるか

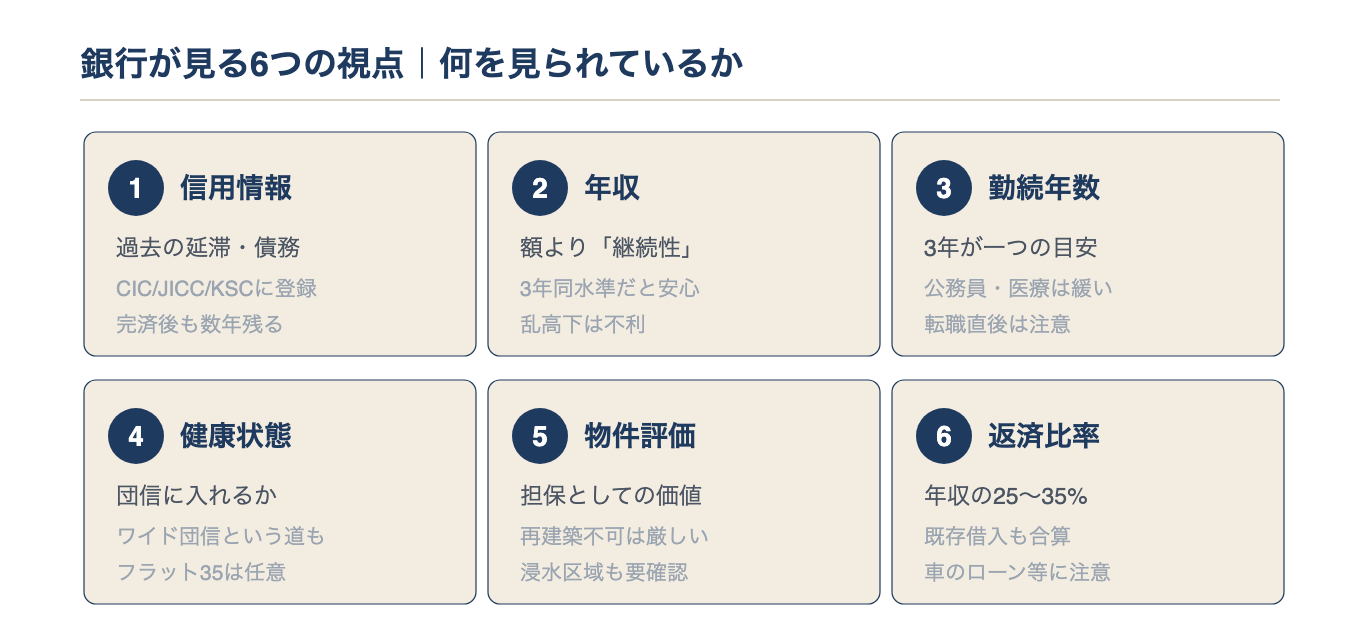

これを分解すると、6つの視点になります。一つずつ見ていきましょう。

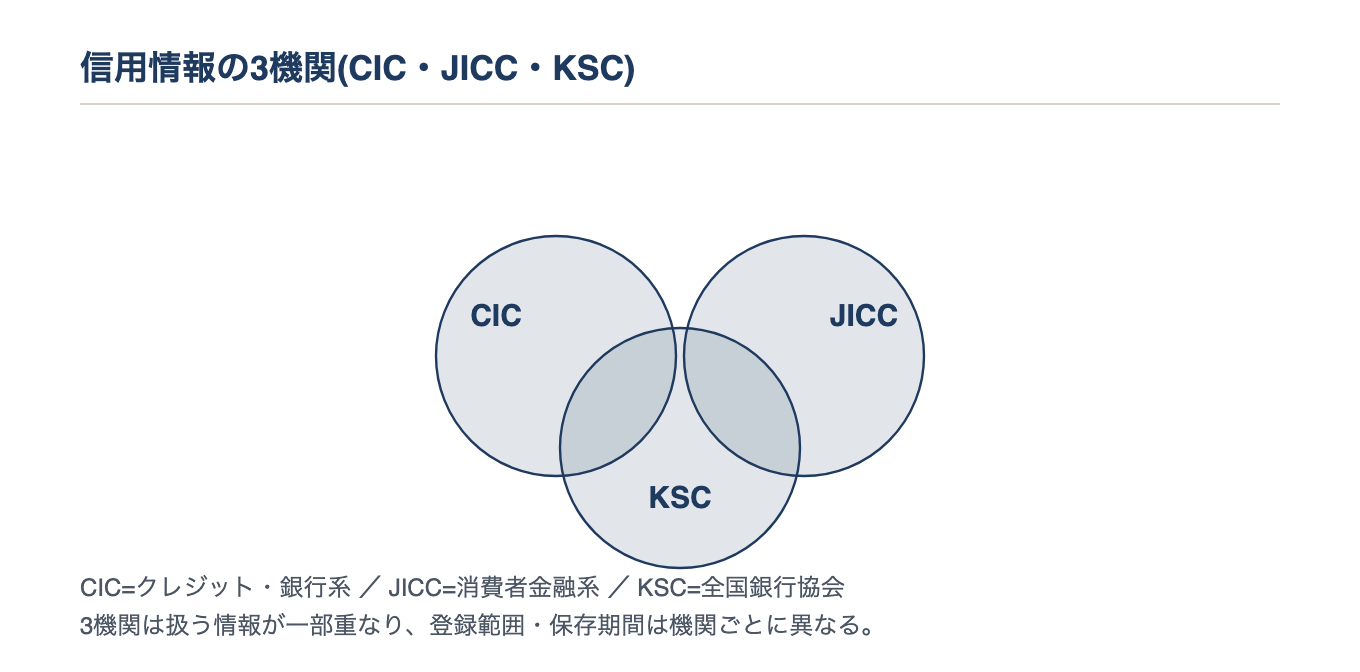

視点1|信用情報

私の経験では、これが一番大きい要素です。年収が高くても、信用情報に傷があると審査が通らないことは珍しくありません。

国内には主に3つの信用情報機関(CIC・JICC・KSC〈全国銀行個人信用情報センター〉)があり、過去5〜10年分(情報の種類や機関により保存期間は異なります)の延滞・債務情報が登録されています。下の図のように、扱う情報は一部重なります。

見落とされがちなのが「スマホ本体の分割払いの延滞」です。本人は覚えがなくても、データには残っています。

ご自分の信用情報は、各機関のサイトから1,000円程度で開示請求できます。申込み前に一度確認されることをお勧めします。

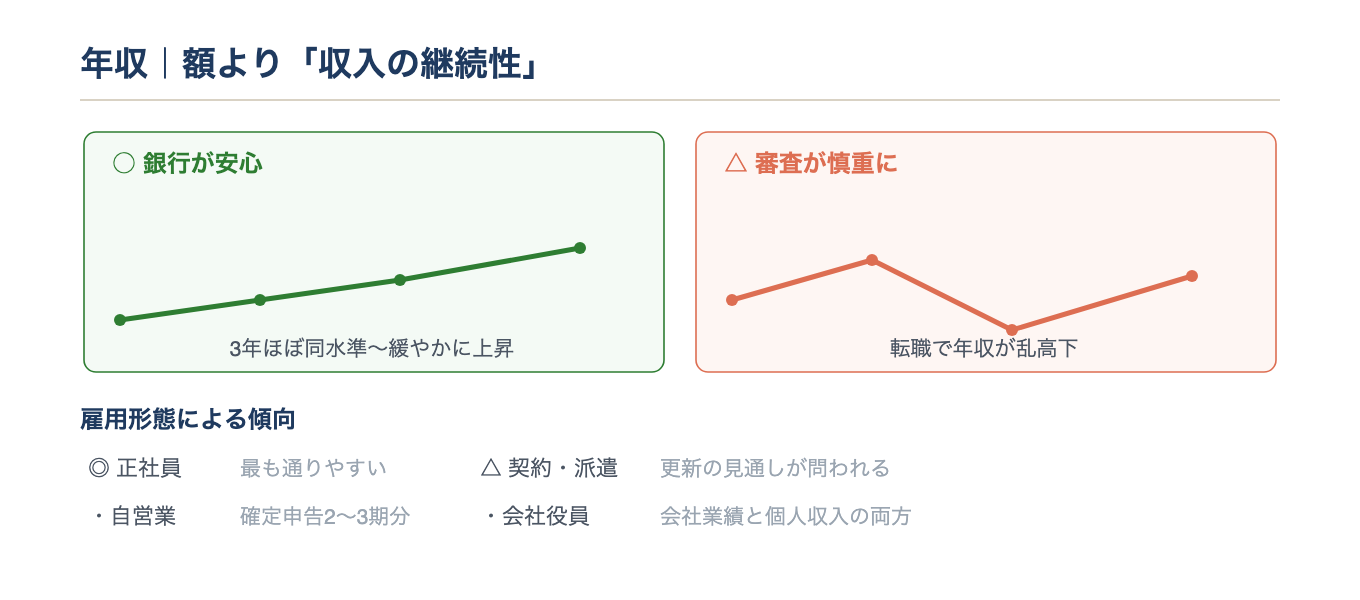

視点2|年収と収入の安定性

ここでは「年収の額」だけでなく、「収入の継続性」が見られています。過去3年分が同水準か緩やかに上昇しているパターンが好まれ、転職で年収が乱高下していると、平均が足りていても審査が厳しくなることがあります。

雇用形態による違いも大きいです。

- 正社員:最も審査が通りやすい

- 契約・派遣社員:契約更新の見通しが問われる

- 自営業・個人事業主:直近2〜3期の確定申告の所得を見られる

- 会社役員:会社の業績と個人収入の両方が問われることも

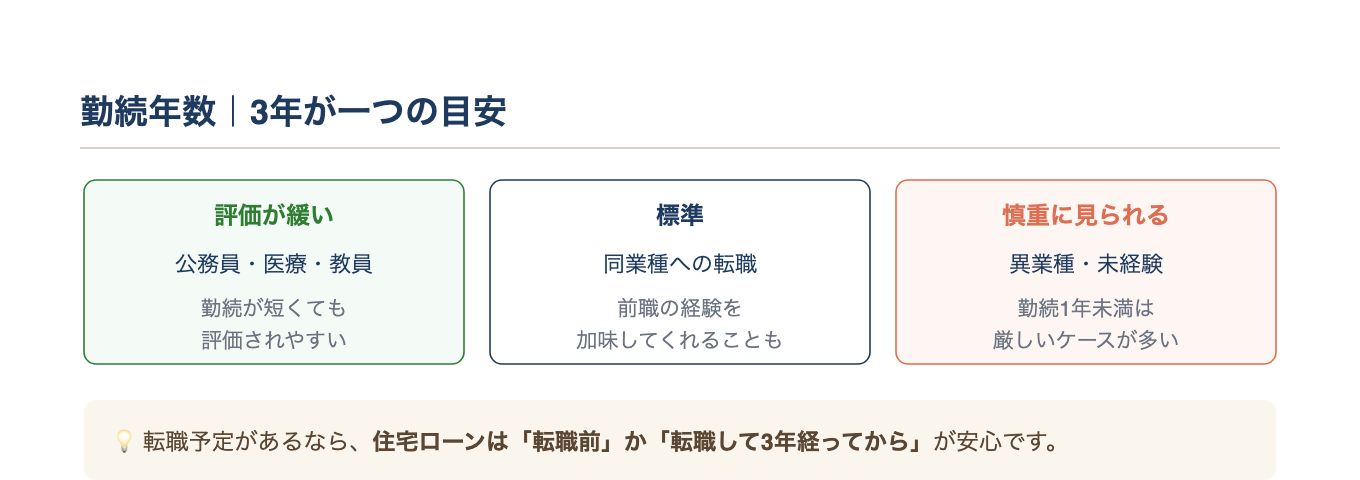

視点3|勤続年数

「勤続3年以上」が一つの目安とよく言われます。ただし金融機関によって柔軟さが違い、公務員・医療・教員などは評価が緩いケースが多く、同業種転職は前職の経験を加味してくれることもあります。

転職予定がある方には、「住宅ローンを組むなら、転職前か、転職して3年経ってから」とお伝えしています。

視点4|健康状態(団信に入れるか)

団信(団体信用生命保険)は、契約者が亡くなったり高度障害になった時に保険でローンが完済される仕組みで、多くの住宅ローンで加入が条件です。つまり団信に入れないと、住宅ローンが組めないということ。

ただし、入れないからと諦める必要はありません。下の図のように、ルートは複数あります。

健康に不安がある方には引受基準が緩い「ワイド団信」(金利+0.3%程度)、団信が任意の「フラット35」という選択肢があります。

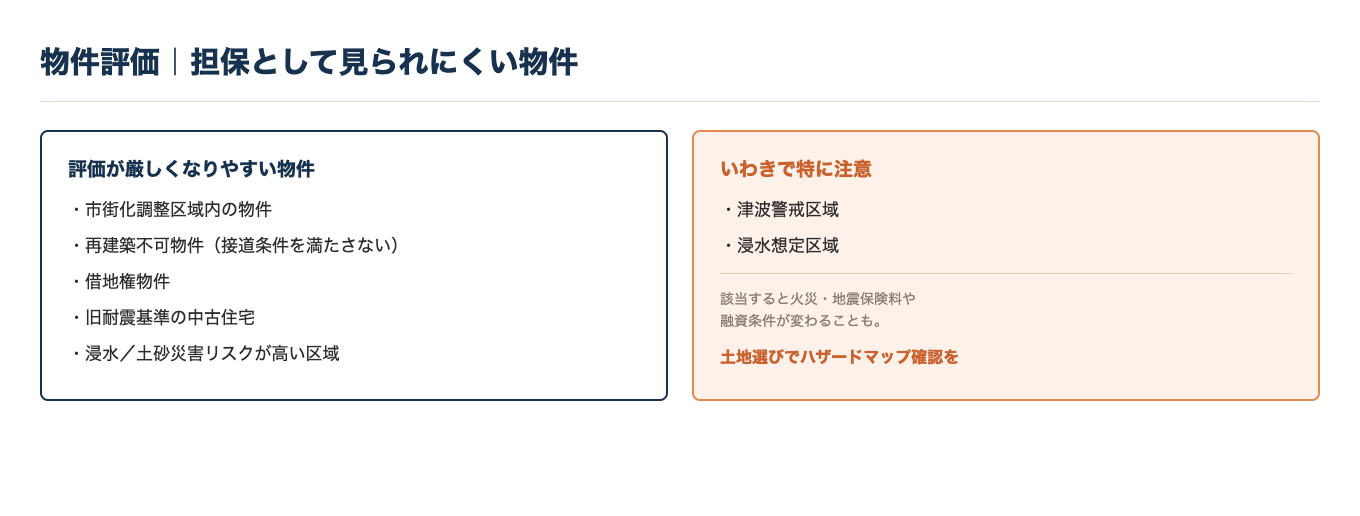

視点5|物件評価(担保価値)

返済が滞った時、銀行は家と土地を売却して回収します。そのため「この物件は売ったらいくらか」を見ています。

市街化調整区域、再建築不可物件、借地権物件、旧耐震の中古住宅、ハザードマップで浸水・土砂災害リスクが高い区域などは、評価が厳しくなる傾向があります。

いわき市では、津波警戒区域や浸水想定区域に該当すると、保険料や融資条件が変わることも。土地選びの段階でハザードマップを必ず確認しましょう。

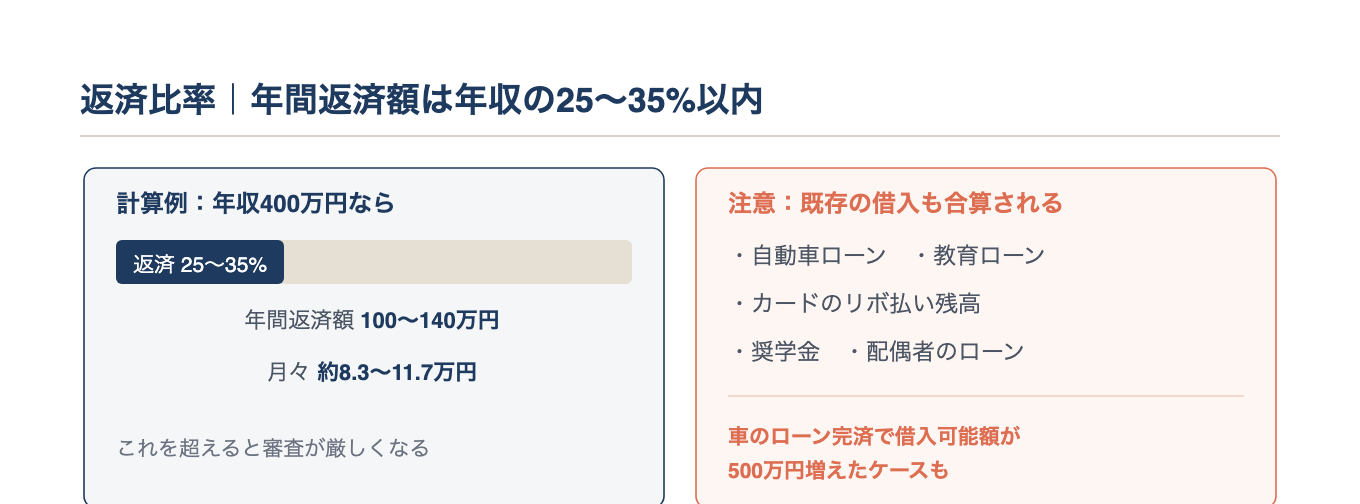

視点6|返済比率(年収負担率)

最後に、返済額が年収の何割かを見ます。目安は「年間返済額が年収の25〜35%以内」です。

注意したいのは、既存の借入も合算される点。自動車ローン、教育ローン、カードのリボ残高、奨学金、配偶者のローンなどです。

「車のローンを完済してから申し込んだら、借入可能額が500万円増えた」というケースもありました。事前に既存借入を整理しておくと、選択肢が広がります。

ここまでの6つの視点を、最後に一枚の図でまとめます。

審査落ちした時にできること

- 否決理由を推測する(銀行は基本的に教えてくれません)

- 信用情報を開示してみる(知らない情報が登録されていることも)

- 他の金融機関に申し込む(短期間に5〜6社は逆効果。2〜3社に絞る)

- 借入額を見直す(100万〜300万円下げると通ることも)

- 半年〜1年待つ(タイミングが悪かっただけのケースも)

いわき市で住宅ローンを相談できる主な金融機関(2026年7月現在)

いわき市内で住宅ローンを扱う主な金融機関を、タイプ別に整理しました。金利や審査基準は機関・時期によって異なり、どこが合うかは年収・勤続・物件・ライフプランで変わります。各機関名から公式サイトを開けます(別ウィンドウ)。最新の条件は各サイトでご確認ください。

- 地元の信用組合・JA:いわき信用組合、JAバンク(JA福島さくら いわき地区)。いずれもいわき市内に店舗があり、地元密着で対面相談しやすいのが特徴です。なお、いわき信用組合は2025年に業務改善命令を受けて再建途上のため、長期の取引を検討する際は最新の経営状況もあわせてご確認ください。

- 地方銀行:東邦銀行、福島銀行、大東銀行、常陽銀行(勿来・植田など南部)。いずれもいわき市内に支店があり、対面で相談しやすいタイプです。

- 都市銀行(メガバンク):メガバンクでいわき市内に支店があるのはみずほ銀行(いわき支店)です。フラット35のアレンジに対応する場合もあります。

- ネット銀行:住信SBIネット銀行、auじぶん銀行、楽天銀行、PayPay銀行。いわき市内に店舗はなく、手続きはオンライン完結(対面相談はありません)。

- フラット35(全期間固定):住宅金融支援機構のフラット35(ARUHI・楽天銀行・ゆうちょ銀行などが窓口)。35年固定金利で団信は任意、転職直後でも申し込みやすいのが特徴です。

- その他:財形住宅融資(勤務先で財形貯蓄をしている方向け)など。

「結局どこがいいの?」の答えは、ご家庭の状況で変わります。私たちは特定の金融機関をおすすめする立場にないので、複数を中立に比較しながらお話しできます。

審査に通るか不安な方、ご自身のケースが審査でどう見られるかを知りたい方は、自分のケースを相談する(無料・予約はこちら)で個別にご確認いただけます。特定の金融機関をおすすめすることはありません。

最後に|どこに相談するか

住宅ローンの審査は、銀行のサイトを読んでも本当のところは分かりません。私たちのような第三者の相談窓口は、特定の銀行を売り込む立場にないので、中立的なアドバイスができます。

「家を買う・建てるか決まっていない」「ただ話を聞いてみたい」段階でも大歓迎です。相談料は無料です。お気軽にどうぞ。